Economía

Conindustria: Producción privada aumentó un 8,2% en primer trimestre de 2025 respecto a igual periodo de 2024

Los datos proporcionados por el Sistema de Información Estadística de Conindustria (SIEC), a través de la Encuesta de Coyuntura Industrial del primer trimestre de 2025 (ECI-I25), indican que la producción industrial privada aumentó 8,2% al compararlo con el mismo período de 2024.

Las cifras también demuestran que la producción industrial durante los tres primeros meses del año 2025 fue de 13,8%, en enero, de 1,1% en febrero, y 10,8% en marzo.

Luigi Pisella, presidente de Conindustria, informó que el 44% de las empresas manufactureras privadas estiman que su producción aumentará de cara al próximo trimestre.

A pesar del buen desempeño, y de acuerdo con el análisis de los datos, los principales factores que según los industriales impactaron la producción de la manufactura privada fueron, en primer lugar, los excesivos tributos fiscales y parafiscales (77%), seguido por el diferencial de la tasa cambiaria (70%); la falta de financiamiento (60%).

También, destaca la competencia de productos importados (49%), en cuarto lugar; y el entorno macroeconómico (43%), quedando en el sexto lugar la escasez de combustible (41%).

También puede leer: Cedice: inflación se ralentizó en abril con alzas de 8,61% en bolívares y de 1,54% en dólares

Capacidad utilizada mantiene su promedio

Del mismo modo, la manufactura alcanzó una capacidad utilizada promedio de 45,8%, teniendo un comportamiento similar a la registrada en el trimestre anterior cuando se ubicó en 47,8%. El SIEC también mostró la capacidad utilizada por tamaño de empresa, destacándose que las grandes usan el 47,2%, las medianas el 36,4% y las pequeñas solo el 25,8%.

En el primer trimestre de 2025, se observó que el 52% de los industriales realizó una mayor inversión específicamente en equipos y sistemas.

En cuanto a las ventas, el 38% de los industriales respondieron que durante este trimestre disminuyeron un poco en comparación con el mismo trimestre de 2024 . Sin embargo, el 58% estimó que su volumen de ventas en unidades para el próximo trimestre aumentará en comparación al evaluado.

Factores que promueven el aumento de la producción

Pisella destacó que el comportamiento positivo en la producción de la manufactura nacional privada obedece principalmente a la correlación de tres factores importantes como lo son: la corrección del tipo de cambio, la eliminación de la exoneración de impuestos a productos terminados importados y la sustitución de importaciones por producción nacional.

“La sustitución de importaciones por producción nacional es un factor estratégico que impulsa el crecimiento industrial. Cuando las políticas públicas favorecen la producción local, se generan cadenas de valor más robustas, se generan empleos y se fortalece la economía interna. Es fundamental que esta tendencia continúe y se acompañe con más innovación, inversión y la capacitación del sector», indicó.

«En segundo lugar, la eliminación de la exoneración de impuestos a los productos terminados importados ha tenido un impacto positivo. Al gravar estos productos, se fomenta la sustitución de importaciones por producción nacional, creando un entorno más equitativo para las industrias locales. Esto incentiva a las empresas venezolanas a fortalecer su capacidad productiva para atender la demanda interna, en lugar de depender de productos importados que ahora enfrentan una carga tributaria.»., agregó.

«Además, la corrección del tipo de cambio ha sido un elemento clave para incentivar la producción nacional. Cuando el tipo de cambio se ajusta de manera adecuada, se fortalece la competitividad de los productos fabricados en nuestro país, ya que se reducen las ventajas de importar bienes más baratos que podrían desplazar a los productos nacionales. Esto, a su vez, motiva a las empresas a incrementar su producción local y a buscar mayor eficiencia en sus procesos” sustuvo Pisella.

Continúa siendo desigual en diversos sectores

En su intervención, Pisella indicó que, pese a que aumentó la producción, la misma continúa siendo desigual en los diversos sectores que componen la manufactura tal y como lo demuestra el SIEC con los siguientes resultados: autopartes (51,8%), farmacéutico (28,7%), otras industrias (42,9%), bebidas (15,8%), químico (10,8%), textil y calzado (4,5%), no metálicos (2,7%), fundición de metal y productos de metal (2,5%).

En contraste, entre las actividades con desempeño negativo destacan maquinaria, equipo eléctrico y óptica (-28,0%), madera y papel (-9,4%), plástico y caucho (-3,3%); y alimentos (-2,7%).

Por tamaño de empresas, el resultado agregado del primer trimestre de 2025, tampoco fue homogéneo. Tanto las grandes como las pequeñas presentaron tasas de crecimiento del 13,4% y 3,3% respectivamente. Las empresas medianas enfrentaron una disminución del 10,3%.

Necesidad de reformas tributarias

El presidente de Conindustria reiteró que para consolidar una industria sólida y sostenible es imprescindible implementar una serie de acciones complementarias en materia tributaria que materialicen esa premisa.

“En el resultado de esta encuesta vuelve a estar en primer lugar los excesivos tributos fiscales y parafiscales. En consonancia con ello, desde Conindustria reiteramos aspectos importantes relacionados a este tema que son medulares. Es imprescindible contar con un sistema tributario que reconozca los créditos fiscales por retenciones de IVA no compensadas, facilitando así la liquidez de las empresas. Además, es urgente modificar el plazo de declaración del IVA de quincenal a mensual, con el fin de simplificar la operatividad empresarial y mejorar el flujo de caja. También, proponemos reducir la retención del IVA del 75% al 50%, para que las empresas dispongan de más recursos para pagar salarios, insumos y mantener su operatividad”.

Explicó que estas adecuaciones buscan generar beneficios transversales para los industriales, el Estado y los consumidores.

“Desde mi perspectiva, simplificar y racionalizar la carga fiscal es clave para fortalecer la competitividad del sector productivo nacional, incentivar la generación de empleo, dinamizar el comercio y los servicios, y proyectar a Venezuela como una potencia exportadora. Estas medidas buscan generar beneficios que impacten positivamente a consumidores, industriales y al Estado venezolano, contribuyendo a reducir la inflación, mejorar la eficiencia administrativa y promover un mayor crecimiento económico sostenible para nuestro país”.

Se mantienen las expectativas Industriales positivas para el 2025

Los industriales venezolanos estiman que en 2025 crecerán en torno al 9,3%, impulsado por las empresas grandes (10,1%) ya que las medianas y pequeñas lo harán en torno al 1,3% y el 4,2%.

La evaluación sectorial demuestra que las actividades más favorecidas en 2025 serán farmacéutico (22,9%), bebidas (22,1%), no metálico 7,9%, otras industrias (9,5%) y autopartes (13,5%).

ACN/MAS/NDP

No deje de leer: Intervención cambiaria aumentó esta semana hasta US$80 millones

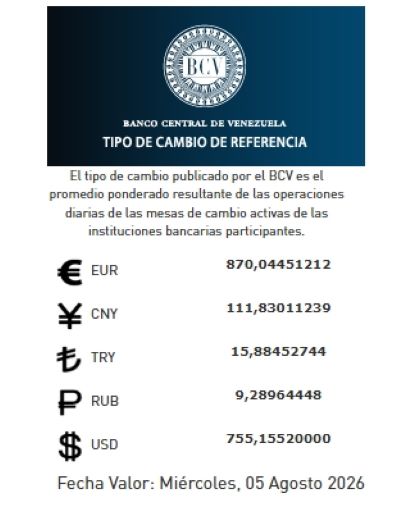

El precio dle dólar del miércoles 5 de agosto por encima de los 755 bolívares expuso el Banco Central de Venezuela (BCV) en su portal oficial, donde controla la divisa estadounidense desde hace años.

La tasa de cambio BCV al 05 de agosto de 2026 publicada se fijó en 755,1552 Bs/USD presentando un incremento de Bs. +3,0609 (+0,407%) con respecto a la jornada anterior. Esta tasa surge del promedio ponderado de las operaciones diarias realizadas por las mesas de cambio de las instituciones bancarias participantes.

Además, con la publicación de la tasa de cambio BCV, se busca ofrecer una referencia oficial al mercado cambiario en Venezuela. Es importante monitorear estas actualizaciones diariamente para comprender la evolución del tipo de cambio oficial.

La variación acumulada anual del tipo de cambio es de +457,0121 bolívares (+153,2862%). Con respecto al 5 de agosto de 2025, el incremento es de +628,0455 bolívares (+494,0972%).

Al mismo día del año pasado la variación acumulada anual había sido de +144,75%.

Precio del dólar del miércoles 5 de agosto

Asimismo, el BCV dio a conocer los movimientos del euro, yuan chino. lira turca y rublo ruso. Estas cifras permiten observar la relación del bolívar frente a monedas extranjeras clave y facilitan la planificación económica de empresas y ciudadanos.

Asimismo, el BCV dio a conocer los movimientos del euro, yuan chino. lira turca y rublo ruso. Estas cifras permiten observar la relación del bolívar frente a monedas extranjeras clave y facilitan la planificación económica de empresas y ciudadanos.

El tipo de cambio del dólar en Venezuela está influenciado por la liquidez bancaria, la oferta y demanda de divisas y las operaciones del sector privado. Además, decisiones de política económica y movimientos internacionales de las monedas de referencia afectan su comportamiento diario. En los últimos días, el mercado ha mostrado cierta estabilidad, lo que contribuye a reducir la volatilidad y mejora la previsibilidad para comerciantes y ciudadanos.

Igualmente, el valor del dólar en Venezuela incide directamente en precios de productos importados, servicios y costos de transporte. Comerciantes y consumidores siguen de cerca estas cifras para tomar decisiones de compra y venta. Asimismo, las empresas que dependen de importaciones ajustan sus presupuestos con base en el tipo de cambio oficial, buscando minimizar riesgos financieros y mantener competitividad.

ACN/MAS/Finanzas Digital/EPTV

No deje de leer: Carabobo participó en mesa de trabajo presidencial para potenciar comercio exterior

Delcy Rodríguez supervisó trabajos en Juan José Mora de «Venezuela Renace»

CompartirEn el marco del plan «Venezuela Renace», la presidenta encargada Delcy Rodríguez supervisó trabajos en Juan José Mora, al visitar...

Jessy Divo defiende la venta del edificio Majay y Pablo Aure denuncia «remate ilegal»

CompartirEn rueda de prensa efectuada junto al vicerrector administrativo, José Ángel Ferreira, además de estudiantes, decanos y personal de la...

CNP Carabobo y la Universidad de Carabobo abren admisiones para especialización en docencia universitaria

Compartir El Colegio Nacional de Periodistas (CNP), Seccional Carabobo, abrió el proceso de admisión para el Programa de Especialización en...

Publican número de fallecidos por terremotos, tras nueve días sin dar cifras

CompartirPublican número de fallecidos por terremotos, informe que no aportaba el Gobierno nacional desde el pasado 24 de julio, retoma...

Polisandiego aprehendió a sujeto por hurto de bicicleta por tres factores claves

CompartirLa Policía Municipal de San Diego, Polisandiego aprehendió a sujeto por hurto de bicicleta en La Esmeralda, gracias a «Dieguito»,...

Triple choque en Autopista Valle-Coche de Caracas deja saldo de un muerto y cinco heridos

CompartirUn triple choque en Autopista Valle-Coche de Caracas dejó saldo de una persona falleció y al menos cinco resultaron lesionadas ...

Incautan más de 3.000 kilos de cocaína en Monagas

CompartirIncautan más de 3.000 kilos de cocaína en Monagas por parte de oficiales del Comando Nacional Antidrogas (CNA), Grupo de...

Competencia de motos termina en tragedia

CompartirCompetencia de motos termina en tragedia con saldo de un joven muerto y dos personas lesionadas la noche del pasado...

-

Espectáculos24 horas ago

Espectáculos24 horas agoCoreógrafo venezolano William Parry integra el equipo de baile de la gira «The Last King»

-

Carabobo11 horas ago

Carabobo11 horas agoGobernador Lacava anunció colocación de más de mil 500 toneladas de asfaltado en autopista Muelles-El Palito en Puerto Cabello

-

Economía10 horas ago

Economía10 horas agoCarabobo participó en mesa de trabajo presidencial para potenciar comercio exterior

-

Nacional11 horas ago

Nacional11 horas agoProtestas por cortes eléctricos en Carabobo y Aragua (+ videos)