Economía

Ley de Impuesto a las transacciones en divisas en vigencia desde el 27 de marzo

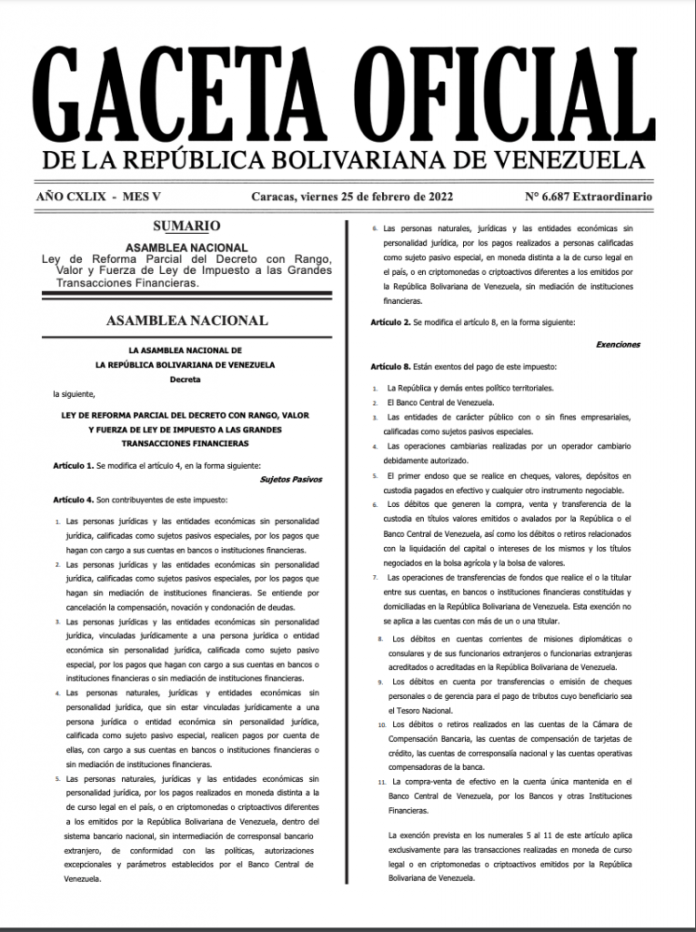

Este jueves entró en vigencia la reforma a la Ley de Impuesto a las Grandes Transacciones Financieras (IGTF), la misma que grava las transacciones con divisas y criptoactivos distintos al petro.

Respecto a la normativa, publicada en la Gaceta Oficial Extraordinaria N.º 6.687, fechada el 25 de febrero de 2022; ya se hizo oficial pese a las protestas y propuestas de distintos sectores y expertos.

Incluso, el texto final difiere poco de la versión sancionada por la Asamblea Nacional. No obstante, «se salvan» del pago del impuesto las siguientes operaciones.

Primero, por el uso de tarjetas internacionales dentro del territorio nacional, pues el cargo se hace al tipo de cambio oficial; y no corresponde a una operación dólar-dólar.

Segundo, las remesas que reciben los venezolanos desde el exterior, tercero, las operaciones de compra-venta de divisas en el mercado interbancario; y las operaciones en dólares en efectivo en pequeños comercios y mercados populares.

Ley de Impuesto a las transacciones en divisas

En cuanto a la información, en el artículo 24 se fija una tasa de 3% para las operaciones con moneda extranjera, criptomonedas o criptoactivo; distintos a los emitidos por la República.

Esto, es tanto para las transacciones dentro del sistema bancario como fuera de este; siempre y cuando el Ejecutivo Nacional establezca una alícuota distinta.

Ahora, lo que queda establecido para «las personas naturales, jurídicas y las entidades económicas sin personalidad jurídica, es una alícuota entre 2% y 8%»; según lo establecido en el artículo 13 de la norma aprobada.

En el texto explican, que la alícuota es «por los pagos realizados en moneda distinta a la de curso legal en el país; o en criptomonedas o criptoactivos diferentes a los emitidos por la República dentro del sistema bancario nacional».

En cuanto a éstas mismas personas contribuyentes que realicen operaciones con divisas o criptoactivos distintos al petro fuera del sistema bancario; la alícuota se establece entre 2% y 20%.

«La Ley, entre otras irregularidades, deja en manos del Ejecutivo el establecimiento de alícuotas para las transacciones en moneda extranjera», se lee en la gaceta oficial.

Las exenciones

Sobre las exenciones, se deben mencionar que son la República y demás entes político territoriales, el Banco Central de Venezuela; las entidades de carácter público con o sin fines empresariales, calificadas como sujetos pasivos especiales.

También, las operaciones cambiarias realizadas por un operador cambiario debidamente autorizado; el primer endoso que se realice en cheques, valores, depósitos en custodia pagados en efectivo; y cualquier otro instrumento negociable.

Además, los débitos que generen la compra, venta y transferencia de la custodia en títulos valores emitidos o avalados por la República; o el Banco Central de Venezuela.

Igualmente, los débitos o retiros relacionados con la liquidación del capital o intereses de los mismos y los títulos negociados en la bolsa agrícola y la bolsa de valores.

Aunado a lo anterior, las operaciones de transferencias de fondos que realice el o la titular entre sus cuentas, en bancos o instituciones financieras constituidas y domiciliadas en Venezuela. Esta exención no se aplica a las cuentas con más de un o una titular.

Más exenciones

De igual forma, los débitos en cuentas corrientes de misiones diplomáticas o consulares y de sus funcionarios extranjeros acreditados en Venezuela.

Asimismo, los débitos en cuenta por transferencias o emisión de cheques personales o de gerencia; para el pago de tributos cuyo beneficiario sea el Tesoro Nacional.

Añaden a la ley, los débitos o retiros realizados en las cuentas de la Cámara de Compensación Bancaria; las cuentas de compensación de tarjetas de crédito, las cuentas de corresponsalía nacional y las cuentas operativas compensadoras de la banca.

Por otro lado, se incluye en esas exenciones, la compra-venta de efectivo en la cuenta única mantenida en el Banco Central de Venezuela; por los bancos y otras instituciones financieras.

Cabe destacar, que el artículo deja claro que «la exención prevista en los numerales 5 al 11 de este artículo aplica exclusivamente para las transacciones realizadas en moneda de curso legal; o en criptomonedas o criptoactivos emitidos por Venezuela».

En gaceta oficial. Foto: Cortesía

Con información: ACN/Impacto Venezuela/Foto: Cortesía

Lee también: Claves de la apertura de cuentas en dólares en Venezuela

Infórmate al instante únete a nuestro canal de Telegram NoticiasACN